2024年前三季度毛纺行业运转环境引见

发布时间:

2025-07-16 13:35

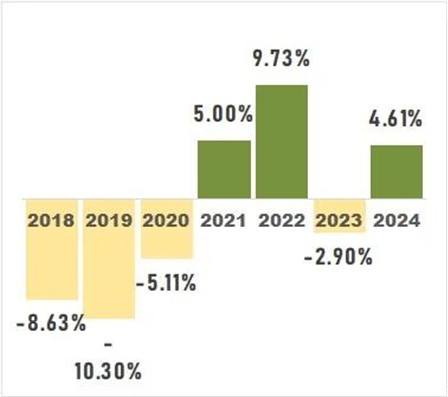

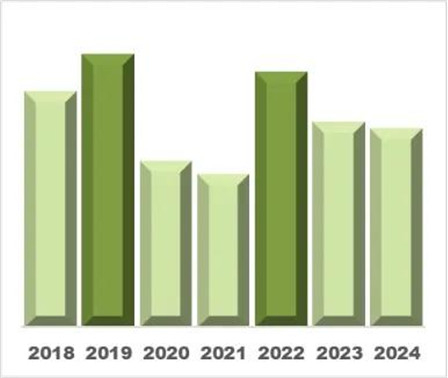

2024年以来,毛纺行业面对的外部形势较为复杂,海外市场需求疲弱、国内需求不脚,国际商业风险加剧,行业成长不确定性较着增加。行业通过科技立异、财产链协划一分歧提拔市场所作力,前三季度毛纺行业效益程度连结不变,出产稳中有进。1~9月,规模以上企业出产的毛纱线累计产量呈现回升增加,同比增速4。6%。除客岁以外,近4年内毛纱线前三季度的产量均呈现增加,纱线年前三季度规模以上企业毛纱线累计产量增速 从2018年至今,除2019、2022年两年的毛织物产量较高,其余则处于相对低位。本年前三季度规模以上企业出产的毛织物累计产量同比下跌8。7%,仍处于低位。

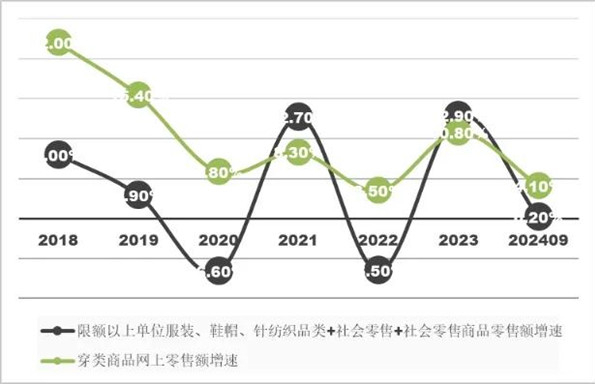

从2018年至今,除2019、2022年两年的毛织物产量较高,其余则处于相对低位。本年前三季度规模以上企业出产的毛织物累计产量同比下跌8。7%,仍处于低位。 一至三季度,国内线上线下服拆消费形势连结低速增加,此中,限额以上单元服拆、鞋帽、针纺织品零售额同比增速0。2%,穿类商品网上零售额增速4。1%,均低于线上线下零售的平均增速,服拆类的零售消费对毛纺产物的需求并不兴旺。

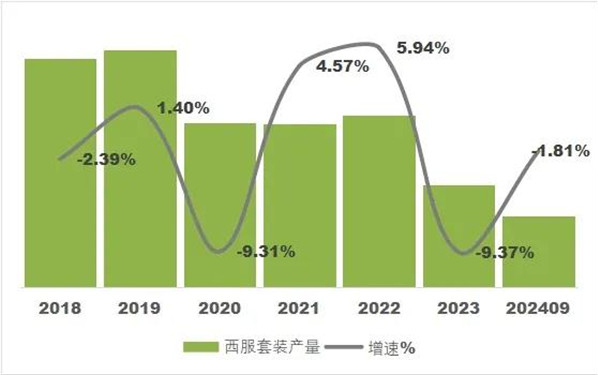

一至三季度,国内线上线下服拆消费形势连结低速增加,此中,限额以上单元服拆、鞋帽、针纺织品零售额同比增速0。2%,穿类商品网上零售额增速4。1%,均低于线上线下零售的平均增速,服拆类的零售消费对毛纺产物的需求并不兴旺。 此中,毛织物品类的出产趋向取国内西服套拆出产趋向有相关性。从2020年起,西服套拆的产量有较着下滑,2022年有回升,但2023年则有较着的下滑。本年以来国内西服套拆的出产未见苏醒,1~9月规模以上企业西服套拆累计产量同比下跌1。8%,毛织物,特别是精纺毛织物的出产需求也遭到限制。

此中,毛织物品类的出产趋向取国内西服套拆出产趋向有相关性。从2020年起,西服套拆的产量有较着下滑,2022年有回升,但2023年则有较着的下滑。本年以来国内西服套拆的出产未见苏醒,1~9月规模以上企业西服套拆累计产量同比下跌1。8%,毛织物,特别是精纺毛织物的出产需求也遭到限制。 察看几个次要的毛纺产物消费市场,2024年以来美国、日本、欧盟市场的需求均不强劲,此中毛纺服拆成品的消费数量下滑较快。1~8月,美国进口各类毛纺产物累计金额25。6亿美元,同比下跌4。7%。此中,毛梭织服拆进口金额为12。5亿美元,占毛纺产物总进口额的51。4%,同期金额同比下跌9%;毛梭织服拆进口数量1992万件,同比下跌18。3%,进口呈现量贬价增。

察看几个次要的毛纺产物消费市场,2024年以来美国、日本、欧盟市场的需求均不强劲,此中毛纺服拆成品的消费数量下滑较快。1~8月,美国进口各类毛纺产物累计金额25。6亿美元,同比下跌4。7%。此中,毛梭织服拆进口金额为12。5亿美元,占毛纺产物总进口额的51。4%,同期金额同比下跌9%;毛梭织服拆进口数量1992万件,同比下跌18。3%,进口呈现量贬价增。 1~9月,日本进口各类毛纺产物累计金额1431亿日元(约合9。4亿美元),同比下跌1。98%。1~9月日本进口毛针织服拆进口数量1029万件,同比下跌11。5%;毛梭织服拆进口数量为289万件,同比下跌14。4%。日本市场这两类毛纺服拆成品进口同样呈现量贬价增。

1~9月,日本进口各类毛纺产物累计金额1431亿日元(约合9。4亿美元),同比下跌1。98%。1~9月日本进口毛针织服拆进口数量1029万件,同比下跌11。5%;毛梭织服拆进口数量为289万件,同比下跌14。4%。日本市场这两类毛纺服拆成品进口同样呈现量贬价增。 1~7月欧盟进口区外毛纺产物总额23亿欧元,同比下跌14。1%。1~7月,欧盟进口毛针织服拆和毛梭织服拆的金额别离下跌0。8%和0。4%。欧盟进口的毛纺服拆成品量价变化较为不变。

1~7月欧盟进口区外毛纺产物总额23亿欧元,同比下跌14。1%。1~7月,欧盟进口毛针织服拆和毛梭织服拆的金额别离下跌0。8%和0。4%。欧盟进口的毛纺服拆成品量价变化较为不变。 受此国际消费市场影响,1~9月,中国出口各类羊毛原料取成品30。8亿美元,同比下跌2。9%,同比下跌11。1%。

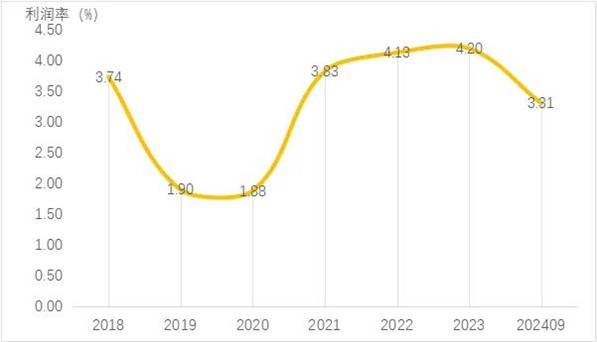

受此国际消费市场影响,1~9月,中国出口各类羊毛原料取成品30。8亿美元,同比下跌2。9%,同比下跌11。1%。 1~9月,毛纺全体营收平稳,利润率3。3%,同比提高0。08个百分点。

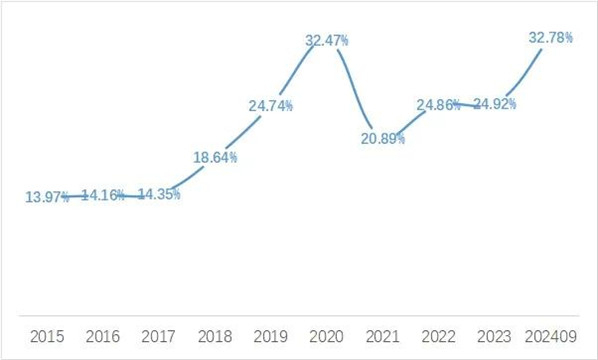

1~9月,毛纺全体营收平稳,利润率3。3%,同比提高0。08个百分点。 可是毛纺企业两极分化进一步加剧。1~9月行业吃亏面再次攀高,前三季度跨越30%的规模以上毛纺织及染整精加工企业处于吃亏形态。

可是毛纺企业两极分化进一步加剧。1~9月行业吃亏面再次攀高,前三季度跨越30%的规模以上毛纺织及染整精加工企业处于吃亏形态。 1~9月规模以上毛纺织及染整精加工企业产成品占流动资产的比沉为20。4%,行业库存程度变化不大,仍处于相对高位。

1~9月规模以上毛纺织及染整精加工企业产成品占流动资产的比沉为20。4%,行业库存程度变化不大,仍处于相对高位。

关键词: